格林大華期貨研究院 劉錦 ⠤˜“谘詢資格:Z0011862

2024年全年,受製於全球連續三年增產的事實,植物油板塊上半年呈現窄幅震蕩走勢,下半年由於東南亞油主產國產量預期減少,國內庫存進入多年曆史同期低位,主產國生柴使用量預期增加等一係列利多因素提振,資金青睞,海內外棕櫚油盤麵價格一枝獨秀,成為植物油板塊最亮眼的“星”。全年運行在7000-9100元/噸,油全年運行在7400-11000元/噸,棕櫚油突破上行有效,期價最高升至10344元/噸,最低6732元/噸。

全球主要的油料來源分為7種,分別是大豆,葵花籽,棉籽,,椰肉幹,棕櫚仁油,菜籽。根據產量來看,大豆,油菜籽和棉籽產量位居前三,根據人口食用習慣和貿易量,大豆,棕櫚油,菜籽油這三種油料的在7中油料中的占比排名靠前。

全球大豆主產國主要分布在美國,巴西,阿根廷和中國。產量方麵,巴西大豆產量位居全球第一,產量維持在1.5-1.7億噸之間;美國產量第二,產量維持在1-1.2億噸之間,阿根廷產量第三,產量維持在4400-5100萬噸之間,中國產量第四,產量維持在2000萬噸之間。貿易流方麵,全球大豆的出口主要來自美國,巴西和阿根廷。美國大豆出口維持在4500-6100萬噸之間,巴西大豆出口維持在8000萬噸-1.05億噸之間,阿根廷大豆出口維持在280-510萬噸左右,阿根廷主要是壓榨出口。全球大豆的進口國主要是中國,中國近三年的大豆采購量維持在9000萬噸-1億噸左右。

全球油菜籽主產國主要分布在加拿大,歐盟和中國。產量方麵,加拿大油菜籽產量在2000萬噸上下,歐盟菜籽產量在1900萬噸上下,中國菜籽產量在1600萬噸上下。貿易流方麵,加拿大是全球第一大油菜籽出口國,出口量在500-700萬噸左右,澳大利亞是全球第二大油菜籽出口國,出口量在370-600萬噸左右,(澳大利亞油菜籽產量大約是500-600萬噸,油菜籽出口量是其產量的70%)。烏克蘭是全球第三大油菜籽出口國,出口量在230-320萬噸左右。進口方麵,歐盟是全球第一大油菜籽進口國,進口量在700萬噸上下,中國是全球第二大油菜籽進口國,進口量維持在500萬噸上下,(貿易政策影響下進口在200萬噸左右)。

全球棕櫚油主產國集中在東南亞的印度尼西亞和馬來西亞。全球棕櫚油產量大約在8000萬噸左右,印度尼西亞棕櫚油產量4650萬噸左右,占全球產量的58%,馬來西亞棕櫚油產量1980萬噸左右,占全球產量的24%。貿易流方麵,2024年印尼棕櫚油出口量2520萬噸,馬來西亞棕櫚油出口量1630萬噸。

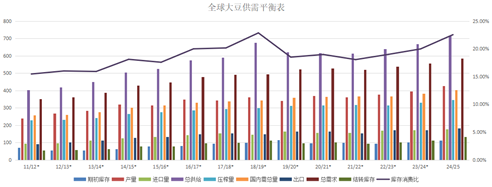

圖1:全球大豆供需平衡表

資料來源:美國農業部 格林大華期貨研究院整理

自2019年以來,全球7大油籽產量呈現穩步增加態勢,主要得益於大豆和油菜籽產量的大幅增加,截止到2024年7大油籽產量已經達到6.9億噸,同比增加4.5%,其中全球大豆產量達到4.22億噸,同比增加6%,油菜籽產量達到8707萬噸,同比增加0.1%;棕櫚油產量達到8018萬噸,同比增加3.7%。

2025年全球油籽產量整體有望繼續保持增長,但是分類別來看,品種的供給將會呈現出差異。大豆方麵,整體產量趨勢仍是增加,產量增長主要來自南美的巴西,美國大豆或將出現種植麵積縮減的情況。2024/2025作季,巴西大豆播種和生長進程良好,美國農業部預計本作季巴西大豆產量有望達到1.69億噸左右,為巴西近年來的新產量記錄,美國大豆方麵,一般情況下,當大豆和的比價中間值在2.5左右,高於2.5農民更加願意種植大豆,低於2.5農民更加願意種植玉米。從目前大豆和玉米比價來看,兩者之間比價最低達到2.26,遠遠低於中間值,2024年美國農民種植大豆的收益也出現了大幅萎縮,這更將刺激2025年農民主動縮減大豆種植麵積,擴種玉米,這將對新年度美豆售賣期間美豆價格形成利好提振,重點還需關注美國農業部的2月論壇報告,這將會進一步明確新年度美國農業的種植意向。油菜籽方麵,重點要關注歐盟油菜籽產量能否出現恢複性增長。雖然近年來棕櫚油受製於樹齡老化和土地麵積有限,但是棕櫚油是三大油脂中唯一的木本植物,印尼仍有新苗補種,整體東南亞產量在印尼的支撐下,產量有望穩定。

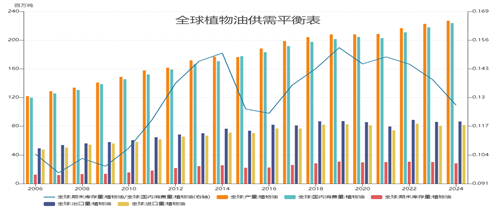

圖2:全球植物油供需平衡表

資料來源:美國農業部 格林大華期貨研究院整理

2025年全球植物油庫銷比或將繼續延續縮窄,這將令全球植物油供應進一步緊張,主要是2024年歐洲油菜籽的產量的減產,導致歐洲需要進口更多的油菜籽生產生物柴油,並且為了滿足其需要,歐洲議會批準推遲一年實施EUDR,並通過一係列修正案以削弱該法律。歐盟委員會上個月宣布計劃將該法規的實施推遲一年直到2025年12月份。2025年印尼也將加強生物柴油的使用添加量,可供出口預期將會縮減200萬噸以上,出口降低至2300萬噸。

北美大豆供應分析

美國大豆供需平衡表已經連續三年向好,伴隨著美豆產量的增加,美豆庫銷比持續好轉。截止到2024/2025年度,預計庫銷比回升至10.81%,上兩個年度庫消比分別是6.14%和7.60%。

展望2025年美豆的供應卻存在下降的風險。判斷的依據主要是當前的大豆和玉米比價不利於大豆的種植麵積擴張。一般情況下,當大豆和玉米的比價中間值在2.5左右,高於2.5農民更加願意種植大豆,低於2.5農民更加願意種植玉米。從目前大豆和玉米比價來看,兩者之間比價最低達到2.26,遠遠低於中間值,2024年美國農民種植大豆的收益也出現了大幅萎縮,這更將刺激2025年農民主動縮減大豆種植麵積,擴種玉米,如果再疊加上天氣方麵的不確定性,或許新一輪的炒作即將會在美國農業部2月論壇公布之後,便開始炒作,宏觀方麵,特朗普政府的關稅政策也增加了美豆對華出口的不確定性,因此2025年北美大豆生長和供應階段,大概率會迎來一波升水的炒作。

南美大豆供應分析

中巴戰略合作不斷加強,中國進口巴西大豆占比不斷增加,促進巴西當地大豆種植業麵積的快速增長,自2022年以來,在良好天氣的配合下,巴西大豆產量再創新高。2024年11月20日,中國與巴西簽署了38項合作文件。據巴西《環球報》報道,合作協議涵蓋農業、貿易、投資、基礎設施、工業、能源等多個領域。2024/2025年巴西大豆產量繼續創造曆史新高,巴西大豆產量的增加重要原因是種植麵積的持續擴大,截止到2024年巴西大豆收獲麵積已經達到4730萬英畝,預計新年度巴西大豆產量有望達到1.69億噸。

阿根廷作為世界第三大大豆主產國,正常年份下,產量能力在4500萬噸-5000萬噸之間,種植麵積在1600萬公頃左右。2022年遭遇極端拉尼娜天氣影響,導致阿根廷大豆收獲麵積僅有1440萬公頃,產量降低至2500萬噸,較正常年份減少50%,引發全球大豆價格持續攀升。2023年之後隨著天氣的好轉,阿根廷大豆種植麵積回升,預計新年度,預計新年度大豆收獲麵積達到1690萬公頃,產量升至5100萬噸。展望2025年,阿根廷作為傳統的大豆種植國家,加之阿根廷政府財務赤字嚴重,大豆美元計劃是增加財政收入的重要手段,隻要天氣配合,阿根廷大豆收獲麵積將會保持在1600萬公頃左右,供應預計穩定。

全球棕櫚油供需分析

近三年來,疫情和國際局勢的不穩定,國際期價一度飆升,生柴概念重量提升,全球棕櫚油庫存消費比呈現連續下降態勢,截止2024年全球棕櫚油庫存消費比降至19%,為近三年來的最低點。

全球棕櫚油產量看東南亞,東南亞產量看印尼。目前東南亞棕櫚油供給成為市場的關注重點,由於樹齡老化,重新種植土地麵積有限,印尼生柴添加比例不斷提高,印尼棕櫚油庫存降低至5年曆史低點,印度和歐洲等海外需求增加等因素疊加,棕櫚油價格表現強勁。印尼新總統近期進一步承諾將在2025年1月1日,在全國範圍內推廣B40生柴添加計劃,這意味著印尼的可供出口量進一步收緊。全球棕櫚油庫銷比的下降主要是受到印尼棕櫚油庫銷比下降的帶動,馬來西亞棕櫚油庫銷比相對穩定。

全球油菜籽的供需分析

2025年全球油菜籽庫消比下降隱憂加重。2024年全球油菜籽庫存消費比下滑,2024年加拿大油菜籽庫存消費比小幅下降,主要是產量下降幅度較小,所以期末庫存微降,2024年全球第二大油菜籽主產區歐盟減產,但是全球油菜籽壓榨需求穩定,造成全球油菜籽期末庫存下降,因此2025年一旦全球菜籽主產國供給端再度出現收緊,將會令庫存消費比進一步下滑。

印度需求分析

印度三大類植物油期末庫存總量再度出現下滑,市場擔憂新年度印度將會加大植物油的采購。2024年年末行業官員預計印度油菜籽種植麵積可能下降,因為播種季節氣溫高於平均水平,促使農民轉種那些受高溫影響較小但回報同樣豐厚的作物。印度油籽減產可能導致食用油進口需求提高。

中國需求分析

中國植物油進口量不大,主要是我國植物油獲取方式為進口大豆和菜籽原料壓榨為主。截止到2024年10月份,預計植物油進口總量596萬噸,按照以往曆史推斷,全年進口植物油量大約在780萬噸左右。其中進口棕櫚油預計320萬噸,菜籽油126萬噸,豆油進口35萬噸左右。

我國植物油消費重要集中在餐飲方麵,2024年國內餐飲消費穩步增長,同比2023年保持增長態勢,國家統計局11月15日發布最新數據顯示,2024年1-10月,全國餐飲收入44367億元,同比上升5.9%;限額以上單位餐飲收入12469億元,同比上升3.2%。中國內植物油消費集中在豆油,棕櫚油、菜籽油和花生油之上,近三年來,豆油消費穩步增長,截止到2024年豆油消費量達到1880萬噸,為近十四年來的曆史新高,菜籽油消費960萬噸,為近十四年來的次高位,棕櫚油消費穩定,穩定在580萬噸左右,花生油消費維持在330萬噸左右。預計2025年豆油消費將進一步增加,因棕櫚油海外供給收緊,棕櫚油進口利潤持續倒掛,進口量減少,更多的油脂消費將會轉移至豆油之上,菜籽油的供應具有一定的不確定性。主要是外部兩大因素變化不確定,分別是加拿大菜籽原料和俄羅斯菜籽油的進口量能否保持穩定,中加矛盾有潛在爆發風險,2025年俄烏爭端如果結束,俄羅斯菜籽油進口或許有所減少。

單邊策略方麵:展望2025年走勢,植物油板塊走勢依舊受到棕櫚油價格的影響較大,或繼續呈現分化走勢為主,供應和庫存問題依舊會對內外盤棕櫚油期價形成支撐,豆油和在國內供應充足的實際情況下走勢相對較弱。豆油年度運行區間預計在6630-9100元/噸,棕櫚油年度運行區間預計在8000-11000元/噸,菜籽油年度運行區間7380-11000元/噸。

套利策略方麵:2024年全球油料和植物油供需出現分品種分化,品種間價差走向極端,預計2025年市場有修複極端價差的機會。

豆棕價差修複擴大的機會。2024年下半年以來, 由於全球大豆供應充足,海外大豆有給出榨利,中國國內大豆進口充足,油廠開機率升至58%左右,豆油供應充足;棕櫚油方麵,印尼從B35提高至B40,東南亞棕櫚油供應端收緊,海外棕櫚油FOB報價持續走升。綜合以上市場持續進行豆棕價差縮窄交易,截止到11月底,豆棕01合約價差最高達到-2000元/噸。目前來看豆棕價差縮窄或將延續到明年5月份,隻有伴隨著東南亞棕櫚油進入增產周期和有效庫存累升才能出現,建議關注後續豆棕2505和2509合約的擴大機會。

菜棕價差修複擴大機會。2024年下半年以來,雖然全球油菜籽減產導致庫銷比下滑,但是中國整體油菜籽供需寬鬆,市場開始持續交易菜棕價差縮窄,截止到11月底,菜棕2501合約價差縮窄至-1384元/噸。從棕櫚油的產能周期來看,新一輪的產量增加預計在2025年5月份之後才能有效形成,屆時歐洲和中國冬菜籽產量也將明確,如果歐洲菜籽產量繼續縮減,那麽菜棕價差的擴大修複基礎初步形成,可關注菜棕2505和2509合約的做擴機會。