半導體投資者麵臨風險加劇

在過去三周裏,半導體行業的投資者無處可躲,因為投資者的情緒從樂觀轉向悲觀,這影響到了市場上的大多數板塊。避險情緒持續存在,這也使得像必需消費品(標普必需消費品精選行業指數XLP)和醫療保健(標普醫療保健精選行業指數XLV)等防禦性板塊保持韌性。因此,毫無疑問,像半導體這類以增長為導向的投資領域無法毫發無損地躲過這波行情,與此同時,投資者也在重新思考這輪震蕩是否會比預期的更糟糕。據報道,特朗普總統旨在對全球經濟秩序進行 “範式轉變”,同時打亂與加拿大和墨西哥等地區盟友的貿易夥伴關係與合作。

這些不確定性無疑已經滲透到多個行業,導致了我記憶中近年來最嚴重的拋售潮之一。投資者需要研究並重新評估美國例外論在2025年是否仍能成為主導性的主題。再加上歐洲股市的複蘇以及中國股市的科技股熱潮,特朗普開啟 “黃金時代” 所引發的 “特朗普動蕩” 並沒有受到投資者的熱烈歡迎。

讓我們麵對現實吧。企業領導者不喜歡應對這種可能會擾亂其供應鏈的不確定性。這其中包括半導體投資者和首席執行官們,他們很可能會質疑接下來會發生什麽,因為特朗普也曾表示要廢除《芯片與科學法案》。然而,鑒於兩黨對《芯片與科學法案》的支持,特朗普能否超越國會的權力還有待觀察。盡管(TSM)1000億美元的投資應該能使其免受近期關裞風險的影響,但從長期來看,它麵臨著一些挑戰,比如之前承諾的用於降低其在亞利桑那州建立製造基地成本的補貼,這些補貼可能會麵臨新的不確定性,這或許會讓半導體供應鏈擔心未來還有哪些方麵存在政策逆轉的風險?因此,我認為半導體行業聯合起來及時向特朗普政府發出警告並非巧合,他們強調必須加強經濟聯盟。

博通的機會依然樂觀

在我之前關於博通的文章中,我闡述了為什麽對優化的更多關注有望提升其投資前景。因此,隨著市場將人工智能的展望從訓練轉向推理,超大規模數據中心運營商可能會更加緊密地加強與博通的合作,因為他們試圖提高成本效益以吸引客戶。幸運的是,博通公司(股票代碼:AVGO)為投資者提供了許多 “美味” 的談資,起初投資者對美滿電子(Marvell)不那麽強勁的業績指引感到驚訝。然而,博通在第二天股價回升,這表明市場領導者在其人工智能業務增長方麵並未出現放緩跡象。作為高速網絡和定製人工智能計算領域的領導者,隨著人工智能競爭從訓練轉向推理機會,這些領域至關重要。博通首席執行官陳福陽向我們保證,對增長長期放緩的擔憂被誇大了,因為公司並未看到其芯片的基礎需求出現任何實質性疲軟。

該公司不僅深化了與現有超大規模數據中心運營商的合作(據報道包括Meta(META)、字節跳動(BDNCE)和(GOOGL)(GOOG)),還在與另外四家超大規模數據中心運營商開發新的合作機會,而這些還未包含在該公司所提及的600億至900億美元的人工智能潛在市場規模(SAM)預期中。雖然博通沒有公布更高的業績指引來進一步提升其人工智能業務收入預期,但我認為這應該會讓市場對博通目前的前景(偏向其預期區間的高端)更有信心,同時也為後續可能的業績指引上調保留了增長的可能性。

所以,關於博通的機會,該公司強調它並不直接與英偉達(NVDA)競爭,因為由黃仁勳領導的人工智能芯片領域的龍頭企業專注於通用加速計算。相比之下,博通專注於超大規模數據中心運營商業務,與它們合作設計針對特定工作負載進行優化的專用人工智能芯片。因此,我認為這意味著超大規模數據中心運營商客戶的轉換成本很高,因為構建這種定製人工智能芯片的路線圖可能會持續1.5年甚至更久。換句話說,像美滿電子(MRVL)這樣的競爭對手要從博通手中奪走大量業務並非易事,博通已經擁有高度集成且多元化的半導體解決方案業務部門,鞏固了其在最大的超大規模數據中心運營商中的主導地位和業務覆蓋範圍。

鑒於執行此類定製人工智能芯片合作所需的規模和複雜性,我認為博通所展現出的實力和芯片設計能力有望繼續占據主導地位。因此,雖然英偉達預計仍將是商用人工智能芯片領域無可爭議的領導者,但博通開拓出自身獨特市場定位的能力日益明顯,這不僅提供了一個可行的商業模式,也讓其潛在市場規模(SAM)更加清晰。

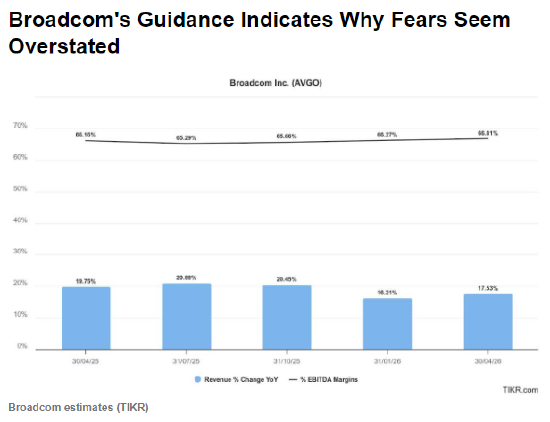

我認為對投資者來說,一個積極的消息是,博通的業績指引顯示,即使該公司已經超出了第一財季的內部業績預期,其人工智能業務收入在第二財季仍有望保持強勁。我相信這讓投資者對本財年剩餘時間的前景更有信心。如上所述,分析師仍預計博通在2025年的營收增長率約為20%,同時其利潤率保持相對穩定。因此,對威睿(VMware)的整合在博通已得到良好執行,使得投資者能夠更多地關注其人工智能業務機會。

盡管如此,我認為該公司也無法完全避免超大規模數據中心運營商在2025年可能提前進行人工智能基礎設施投資的影響。關鍵是,如果基礎需求最終不如預期,我們必須警惕2026年可能出現的不利因素。最近的市場震蕩表明,投資者已經意識到潛在經濟衰退風險在增加,經濟衰退的信號在預測者中越來越受關注。投資者對特朗普政府政策的反複無常做出了負麵反應,同時還要應對其對企業和消費者支出可能產生的影響。因此,這可能會損害那些希望更積極地投資人工智能應用的公司的信心,盡管目前的趨勢表明智能體人工智能甚至物理人工智能(機器人技術、自動駕駛等)今年可能會更加突出。然而,博通與超大規模數據中心運營商的業務關聯雖然帶來了巨大的上行潛力,但如果大型科技公司決定推遲支出以度過由美國經濟動蕩和財政支出引發的可能的市場低迷期,也可能帶來相應的業務集中風險。這在某種程度上是一把雙刃劍,投資者不能忽視,盡管目前這並非最可能出現的情況,因為人工智能可以帶來顯著的生產力飛躍以克服支出惰性,而且即使芯片越來越強大和高效,人工智能計算成本預計也會進一步降低。

因此,博通750億美元潛在市場規模(SAM)機會的風險/回報仍然傾向於上行,因為管理層已經列舉出目前框架中尚未涵蓋的潛在可能性,這應該會讓投資者在等待合作最終確定時保持支持態度。

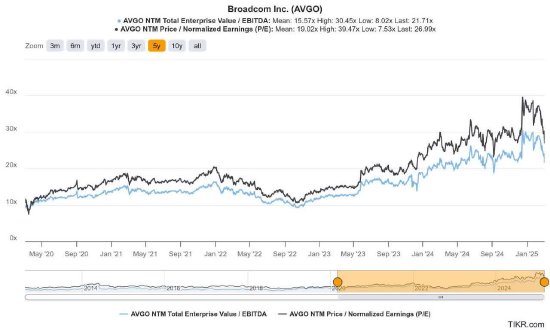

如果你一直密切關注博通的估值,我相信你應該知道,該公司股票目前的交易價格並沒有低於其五年平均水平。而且考慮到其對本財年剩餘時間人工智能業務收入前景的信心,我預計其股票也不會以相對較低的價格交易。

然而,分析師已經上調了博通的盈利預期,這應該有助於增強市場對其本財年剩餘時間營收指引的信心。此外,博通的預期市盈增長比率(PEG)現在比科技板塊的中位數低20% 以上,這有助於緩解其樂觀投資論點所麵臨的壓力。

有趣的是,盡管市場上的其他股票在特朗普的關裞威脅以及與美國貿易夥伴的貿易戰升級麵前可以說已經陷入恐慌,但在評估博通的股價上漲趨勢是否會很快逆轉時,其股價走勢並沒有顯示出明顯的緊張跡象。

盡管該公司股票已經進入熊市,但我注意到本周出現了買盤支撐,因為該公司積極的前景展望很可能吸引了逢低買入者,他們更加樂觀地回歸市場,避免了股價進一步暴跌。

我們也不應低估博通相對於其半導體同行(標普半導體ETF:SMH)的優異表現,這證實了投資者對其未來預期的信心,盡管我們也考慮到如果人工智能支出因經濟困境惡化而動搖或進一步推遲,可能壓縮其估值的經濟風險。雖然這仍然是博通麵臨的最關鍵風險因素之一,但我對博通與超大規模數據中心運營商不斷增加的合作可能性的中期前景感到樂觀,下遊人工智能業務機會的改善也為積極的人工智能基礎設施支出提供了合理依據。